La Belgique n’est pas le premier pays à vouloir lutter contre la fraude dans l’horeca. Des systèmes tendant à des objectifs similaires existent dans de nombreux pays depuis plusieurs décennies déjà. Nous allons en faire un bref résumé ci-après.

L’Italie fut le pionnier de la technologie fiscale, en introduisant le système dans les années 1980. Elle fut suivie par Malte, le Canada (Québec), le Bangladesh, la Turquie, la Hongrie, les Philippines, l’Irlande, le Portugal, la Macédoine, la Bosnie, la Pologne, la Russie, l’Éthiopie, le Kenya, la Tanzanie, le Zimbabwe et la Suède. L’automatisation fiscale a connu un essor et une diffusion notables, la perception des impôts étant pour les autorités une activité très difficile et à haute intensité de main-d’œuvre. Plus les impôts sont élevés, plus il devient lucratif de les éluder. En pratique, une perception efficace de l’impôt rapporte plus à l’État qu’une augmentation de la taxe sur la valeur ajoutée.

Des lois fiscales comparables ont été instaurées au fil des années et ont produit des améliorations sur le plan de la sécurité matérielle et logicielle, grâce à la certification.

Voici un aperçu des différentes méthodes et techniques appliquées :

Ces caisses sont conformes à la législation et doivent, en principe, rendre la fraude impossible. Elles peuvent éventuellement aussi faire l’objet d’une certification. Dans les faits, en l’absence de protection complémentaire, les caisses enregistreuses peuvent faire l’objet de toutes sortes de manipulations logicielles, renfermer des caractéristiques cachées, être « sur mesure », etc. Vous trouverez un recueil d’exemples on ne peut plus concrets ici.

L’ancien système belge de caisses enregistreuses (sans boîte noire) est basé sur ce principe. Il nous manque pour l’heure une certification objective.

Les caisses fiscales diffèrent en termes de fonctionnalité et de taille mais toutes présentent un caractère unique résidant dans l’utilisation d’une puce à mémoire spéciale destinée à la sauvegarde de totaux journaliers. Leurs inconvénients résident dans le processus de maintenance complexe, qui implique un réseau de service autorisé, ainsi que dans une capacité de stockage limitée. L’activation ou la désactivation des périphériques a souvent lieu en présence des services de l’administration fiscale. Ces systèmes sont chers et peu efficaces.

Les imprimantes fiscales disposent d’une fonctionnalité logicielle similaire à celle des caisses à mémoire fiscale mais elles ne disposent pas d’interface utilisateur.

Elles sont connectées à une caisse adaptée et remplacent les imprimantes standard chargées de l’impression des tickets de caisse. Les imprimantes fiscales comprennent souvent une liste regroupant l’ensemble des articles présents dans le système de caisse. Une connexion à l’afficheur client est parfois obligatoire.

Seules les informations transmises à l’imprimante sont sauvegardées en vue d’un contrôle ultérieur par l’administration fiscale.

Les terminaux GPRS sont conçus sur mesure en vue d’un contrôle à distance par l’administration fiscale. Actuellement, on les rencontre souvent comme composantes des systèmes de caisses et imprimantes fiscales. Ces terminaux sont certifiés pour la lecture de la mémoire fiscale et sa transmission par le biais du réseau GPRS. Le système est facile à installer aux endroits couverts par un réseau GPRS. La Serbie fut le premier pays à introduire ce système, en 2005. Ce système permettant un contrôle permanent, il est actuellement le plus sophistiqué de tous.

L’appareil de signature électronique (SE) à mémoire fiscale est utilisé pour la signature de la reproduction d’un document ou ticket à signature verrouillée. Quotidiennement, un « rapport Z » est généré en fin de journée, assorti d’une signature maîtresse, et le document original comportant la signature doit pouvoir être vérifié lors d’un audit. En outre, le rapport de l’appareil SE ainsi que plusieurs autres documents doivent pouvoir être comparés en fonction de certaines normes. Peu de pays ont été séduits par ce système en raison du risque de perte de données et des complications inhérentes à l’implémentation et au contrôle. La Grèce fut le premier pays à utiliser ce système, suivie par le Kenya et la Tanzanie, le Zimbabwe étant le dernier en date.

Un module de contrôle a également été développé pour la signature et la sauvegarde de l’ensemble des transactions commerciales. Toutefois, tant que le contrôle du verrouillage n’est pas aux mains des autorités mais bien d’un fournisseur ou producteur, il subsiste un risque sur le plan de la sécurité. La nouvelle solution belge est basée sur ce modèle mais elle prévoit par ailleurs une carte interactive qui se charge du scellement.

Parmi les faiblesses de ce système, citons la connexion indirecte avec l’administration fiscale et le fait que l’imprimante ne puisse être commandée à partir du module de contrôle. Ce défaut sera peut-être corrigé avec la procédure de certification, l’obligation de déclaration, ainsi qu’un nombre de contrôles suffisant sur le terrain.

La Suède a également opté pour un système similaire, mais sans carte interactive ni mémoire-journal supplémentaire pour la caisse. Le système y est mis en œuvre pour tous les secteurs et non uniquement pour l’horeca. Visionnez ici une vidéo d’information suédoise originale.

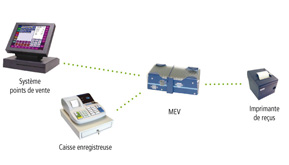

Le MEV est une solution choisie par Revenu Québec pour lutter contre la fraude fiscale dans l’horeca. Pour fonctionner correctement, le MEV doit être connecté à une caisse et à une imprimante de reçus.

Ce module a été développé pour la sauvegarde et la signature de toutes les données relatives à des transactions commerciales. Il conserve également l’ensemble des transactions (telles que les ventes et les taxes) dans un dispositif de stockage de données en vue d’une inspection ultérieure par l’administration fiscale. Il envoie les informations nécessaires à l’impression de la facture à une imprimante de reçus, avec une signature sous forme de code à barres.

Ce système nécessite un ordinateur complet et est donc assez cher. Le seul élément manquant est la connexion permanente avec l’administration fiscale.

Vos réactions